Voorspelling kabinet: de jaarpremies van de basisverzekering worden in 2016 ongeveer € 84,- duurder. DSW wist de prijsstijging tot plusminus € 45,- te beperken. Andere zorgverzekeraars willen waarschijnlijk niet ver achterblijven. Hoe dan ook: Nederlanders hebben sterk de indruk dat onze volksgezondheid sinds het afscheid van het ziekenfonds – tien jaar geleden – ingewikkelder en duurder is geworden. Dit blijkt uit ons onderzoek onder 1000 respondenten. Maar strookt dat met de werkelijkheid?

Ondoorzichtig oerwoud

Jazeker, het verzekeringsstelsel is voor gewone stervelingen verworden tot een ondoorzichtig oerwoud. Niet voor niets hield minister Edith Schippers van Volksgezondheid eind vorige week een pleidooi om de enorme keuze in het aantal zorgverzekeringen in te perken. Maar in hoeverre is de stelselwijziging ook voelbaar in onze portemonnee?

De nieuwe zorgpremies per mail ontvangen?

Schrijf je in voor de zorgpremie-alert

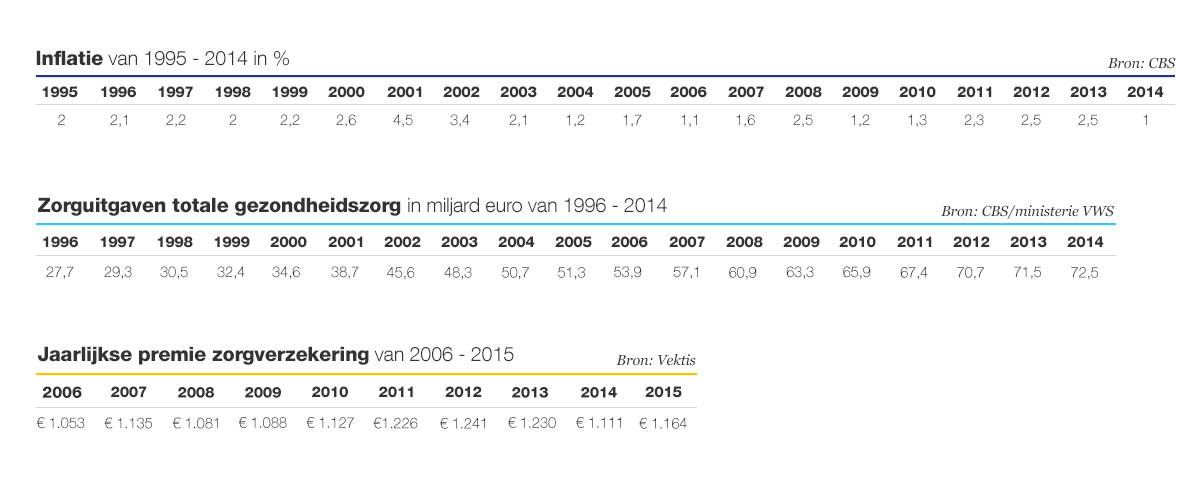

Inflatie

De premie voor de basisverzekering steeg in tien jaar tijd van gemiddeld € 1.053,- naar € 1.164,- per jaar. Die werd daarmee 10,5% duurder. Gecorrigeerd met een inflatie van 1,9% gemiddeld, daalde de premie daarentegen juist met ruim 6%. Omgerekend een voordeel van zo’n € 70,-, blijkt aan de hand van cijfers van zorgonderzoeksbureau Vektis en het Centraal Bureau voor de Statistiek.

Gelijke premie

Het kabinet verwacht dat de jaarpremie in 2016 met zo’n € 84,- per jaar duurder wordt. Haal hier de huidige inflatie (0,7 %) vanaf en je komt uit op de premie die we betaalden in 2006. Zorgverzekeraars moeten de premies uiterlijk op 19 november 2015 bekendmaken.

Gevoel

Bij de overgang van het ziekenfonds en de particuliere verzekeringen naar de verplichte basisverzekering in 2006 namen de premiekosten wel belangrijk toe. Maar wanneer de zorgtoeslag wordt meegerekend wordt het premienadeel van 2005/2006 voor met name lagere inkomens gedempt. Het idee dat de introductie van de basisverzekering onze gezondheidszorg sinds 2006 duurder heeft gemaakt, lijkt vooral een gevoel te weerspiegelen.

Afschaffen

Voordat het ziekenfonds werd afgeschaft, knalde de premie soms bijna door het plafond. Toenames van 9% waren geen uitzondering. Dat is ook af te lezen aan de zorguitgaven in die tijd. Ze verdubbelden bijna tussen 1996 en 2005 (85% toename), terwijl ze gedurende het regiem van de basisverzekering stegen met 35%. Helemaal eerlijk is die vergelijking niet. De inflatie was rond de eeuwwisseling ook veel hoger (gemiddeld 2,7%) dan na de invoer van de basisverzekering (1,9 %).

Concurrentie

Met de invoering van de basisverzekering werd de concurrentie tussen verzekeraars aangemoedigd. De lancering van goedkope internetlabels en de toenemende invloed van objectieve vergelijkingssites scherpten de premies aan. Stevige kortingen op apothekers, de invoering van het preferentiebeleid (medicijn voorschrijven op stofnaam i.p.v. dure merknaam) en een aanzienlijk verplicht eigen risico van nu € 375,- hadden eveneens een dempende werking op de zorgkosten.

Extra rekeningen

Het eigen risico zorgde echter ook voor extra rekeningen voor patiënten, evenals de eigen bijdragen voor onder meer kraamzorg en ziekenvervoer. Deze aspecten versterken waarschijnlijk de indruk dat de zorg steeds duurder wordt. Mensen krijgen nu meer rekeningen onder ogen dan ten tijde van het ziekenfonds. En alleen dat al versterkt de indruk dat de zorg duurder wordt.

Maar daarbovenop werden de aanvullende verzekeringen door de bank genomen in totaal daadwerkelijk zo’n 40% duurder. Verzekeraars verdienen het meest aan die polissen. Aan de basisverzekering houden ze amper geld over.

Veranderlijk basispakket

De inhoud van het basispakket veranderde de laatste jaren herhaaldelijk. Zo verdwenen bijvoorbeeld de anticonceptiepil en de rollator uit het basispakket. Maar recent stopte de minister er bijvoorbeeld dure kankermedicijnen in. Volgens haar ministerie is het basispakket in de loop van de tijd “alleen maar uitgebreider en duurder” geworden.

Wachtlijsten

Veel mensen zijn waarschijnlijk al vergeten dat met name de laatste jaren van het ziekenfonds werden geteisterd door lange wachtlijsten. En daarvan zijn de meeste intussen als sneeuw voor de zon verdwenen, met uitzondering van onder meer de geestelijke gezondheids- en de jeugdzorg.

Latest posts by Hans de Kok (see all)

- Stroomnet raakt vol: wat betekent dit voor jou? - 15 mei 2026

- Gasprijs daalt, maar huishoudens betalen nog altijd honderden euro’s extra - 13 mei 2026

- Goedkoopste energieleverancier mei 2026 - 1 mei 2026

- Goedkoopste energieleverancier april 2026 - 1 april 2026

- Goedkoopste energieleverancier maart 2026 - 2 maart 2026